MEDIA VARIANZA COVARIANZA REGRESIÓN LINEAL

Una visión geométrica de estos conceptos, interpretaremos los n valores de una variable x como un vector en y es la media de los valores xi ponderada por los pesos wi.

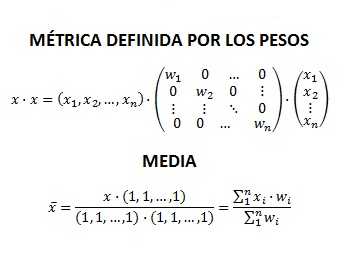

MEDIA PONDERADA Y SU DESVIACIÓN TÍPICA

La media de x viene definida en la siguiente figura: la proyección de x en la recta <(1, 1, ... , 1)> es igual a · (1, 1, ... ,1)

|

Definición de media

|

Y al aplicar la métrica:

|

La recta <(1, 1, ... 1)> es la recta de "todos igual", la media viene definida por el pie de la perpendicular desde x a esta recta, es decir, por el punto de la recta "todos igual" que comete menor error respecto de x.

En el triángulo rectángulo vemos que la media de los cuadrados menos el cuadrado de la media es igual al cuadrado de la desviación típica.

Estas definiciones sirven también para ponderaciones. La métrica tomada es la definida por la matriz cuya diagonal son los pesos y el resto de términos cero.

Recordar este triángulo rectángulo permitirá aplicar la geometría y evitará algunos cálculos algo tediosos.

Es fácil ver que estas definiciones coinciden con las fórmulas aritméticas usuales, no hay más que aplicar la métrica W de los pesos, por ejemplo, la proyección de x sobre la recta "todos igual" es igual al producto escalar x · (1, 1, ... ,1) entre el módulo de (1, 1, ... ,1), por tanto si esta proyección se divide entre el módulo de (1, 1, ... ,1) se obtiene la igualdad escrita justo antes de este párrafo, es decir, la fórmula aritmética de la media ponderada. Se ve así justo lo que dice el triángulo sobre la media de x: la proyección de x sobre la recta <(1, 1, ... ,1)> es igual a la fórmula conocida de la media ponderada por el módulo de (1, 1, ... ,1).

Aplicando esta métrica es fácil ver también la igualdad escrita en la hipotenusa del triángulo rectángulo de la derecha.

Esta interpretación unifica los conceptos en trabajos con ponderaciones o sin ellas, lo único que se hace al ponderar es modificar la métrica.

Recta de

regresión de dos variables

y

Consideremos el espacio, como máximo tridimensional, determinado

por los vectores x, y, (1, 1, ... 1)

(Ax1+B, Ax2+B,

...,

Axn+B)=Ax +

B(1, 1, ... 1) luego un punto del plano <x, (1, 1, ... 1)> La recta de regresión de

y/x , ax + b(1, 1, ... 1), es un punto del plano <x, (1, 1,

... 1)> ¿qué punto?

aquel que la distancia a y es mínima, |y-Ax+B(1, 1, ... 1)| mínima, es decir, el

pie de la perpendicular desde y a <x, (1, 1, ... 1)>

Si desde el pie se trazan las paralelas a x y a (1, 1, ... 1), los

puntos de corte con las rectas <(1, 1, ... 1)> y <x> nos dan b(1, 1, ...

1) y a(x1, x2, ... xn) Basta observar

que y · v = (ax + b(1, 1, ... 1))· v para todo v en la subvariedad

<x, (1, 1, ... 1)> ya que tomando en esta igualdad v = (1/n, 1/n, ... 1/n)

resulta

+ b

Como y=ax+b(1, 1, ... 1) + η, siendo η perpendicular al plano <x, (1, 1,

... 1)> al hacer el

producto escalar de y por v resulta

y · v = (ax+b(1, 1, ... 1)) · v + η · v

pero η · v = 0,

y · v = (ax+b(1, 1, ... 1)) · v

como queríamos ver.

η = ax + b(1, 1, ... 1)

- y, luego para calcular a y b se resuelve el sistema de dos ecuaciones con dos incógnitas a y b

η · x = 0

η · (1, 1, ... 1) = 0

Y aplicando el método de Cramer:

Resulta a= Cov (x, y) / Var(x)

Los puntos (xi , yi) se ajustan a la recta de

regresión cuando el vector "y" esté en el plano < x, (1, 1, ... 1)> y esto

aunque no ocurra del todo, estará muy cerca de ocurrir cuando el ángulo entre

los planos < y, (1, 1, ... 1)> y < x, (1, 1, ... 1)> sea casi cero. Por

tanto un coeficiente que determina si hay correlación lineal es el coseno de

este ángulo, si este coseno está cerca de 1, la correlación lineal entre x e y

es fuerte.

Se podría tomar el ángulo entre "y" y el plano < x, (1, 1, ... 1)>, se opta por

el ángulo entre planos porque este es obviamente el mismo en valor absoluto se

considere y/x o x/y.

Advertencia: No confundir el ángulo entre los planos < y, (1, 1, ... 1)> y < x,

(1, 1, ... 1)> con el ángulo entre

"y" y el plano < x, (1, 1, ... 1)>

Demostración Es

claro, pues el pie de y sobre el plano < x,

(1, 1, ... 1)> es el mismo que sobre el plano < z, (1, 1, ... 1)> ya que ambos

planos son iguales. Y el ángulo entre < y, (1, 1, ... 1)> y < x, (1, 1, ... 1)>

es el mismo que el ángulo entre < y, (1, 1, ... 1)> y < z, (1, 1, ... 1)> Si denotamos por R(x, y) el coeficiente de regresión lineal, R(x, y) = R(Ax+B(1, 1, ... 1), Cy+B(1, 1,

... 1)) para cualesquiera que sean los números reales A, B, C, D. Es decir, R(x, y) es un invariante lineal.

TEOREMA Este coeficiente de

correlación de y/z es el mismo para todo "y" moviéndose en

< y, (1, 1, ... 1)> y para todo z en < x,

(1, 1, ... 1)> . Además si ax+b(1, 1, ... 1) es

la recta de regresión de y/x y cz+d(1, 1, ... 1) es la recta de regresión de

y/z, estos dos vectores coinciden es decir, ax+b(1, 1, ... 1) =cz+d(1, 1, ... 1).

Realicemos el cálculo: